Οι παγκόσμιες αγορές με μια ματιά

Ανασκόπηση του μήνα: On-Chain και Derivatives Market

τον Οκτώβριο

O Oκτώβριος σηματοδότησε μια κομβική στιγμή για την αγορά ψηφιακών περιουσιακών στοιχείων, που χαρακτηρίζεται από αυξημένη προσδοκία των ρυθμιστικών εξελίξεων, ιδίως γύρω από τις εγκρίσεις Spot Bitcoin ETF και την αυξημένη θεσμική συμμετοχή, όπως καταγράφεται από μια αξιοσημείωτη στον spike CME Bitcoin futures όγκο.

Κατά συνέπεια, η ανοδική τάση καθοδηγήθηκε από το Bitcoin (BTC), το οποίο ανατιμήθηκε κατά πάνω από 28% σε σχέση με τον προηγούμενο μήνα, επιτυγχάνοντας απόδοση από έτος σε έτος άνω του 108%. Αυτό αντανακλάται επίσης στη συνέχιση της ανοδικής τάσης στην κυριαρχία του Bitcoin. Η μέτρηση, η οποία αντιπροσωπεύει το ποσοστό της κεφαλαιοποίησης του BTC στη συνολική κεφαλαιοποίηση της αγοράς των ψηφιακών περιουσιακών στοιχείων, κορυφώθηκε τον Οκτώβριο στο 53% – το υψηλότερο επίπεδο από τον Απρίλιο του 2021.

Ενώ το Ethereum έμεινε πίσω με ένα συγκριτικά μέτριο ποσοστό 8,72%, ορισμένα από τα καλύτερα εδραιωμένα περιουσιακά στοιχεία μικρότερης κεφαλαιοποίησης σημείωσαν μεγάλη πρόοδο, ξεπερνώντας τις επιδόσεις οποιουδήποτε από τους δύο ηγέτες της αγοράς. Οι εντυπωσιακές επιδόσεις κρυπτονομισμάτων όπως το Solana, το οποίο εκτινάχθηκε κατά το εντυπωσιακό 79,05%, υποδηλώνουν ότι η ανάκαμψη έχει πλέον αρχίσει να επεκτείνεται και σε άλλους τομείς της αγοράς.

Συνολικά, η θετική παλίρροια επηρέασε την πλειονότητα των ψηφιακών περιουσιακών στοιχείων, όπως αντικατοπτρίζεται από δείκτες που στοχεύουν να αποτυπώσουν την ευρεία δυναμική της αγοράς, όπως ο δείκτης Bloomberg Galaxy Crypto Index ή ο δείκτης αγοράς CoinDesk, οι οποίοι αυξήθηκαν και οι δύο πάνω από 20%.

Όπως αναφέρθηκε, η ανοδική πορεία της αγοράς καθοδηγήθηκε σε μεγάλο βαθμό από την αναμονή των εγκρίσεων των Spot BTC ETF, με τις κινήσεις της αγοράς να επηρεάζονται σημαντικά από τις ενημερώσεις σχετικά με τις καταθέσεις από μεγάλες χρηματοπιστωτικές οντότητες όπως η Invesco και η BlackRock. Σύμφωνα με μια ανάλυση του Bloomberg, η πιθανότητα έγκρισης του Spot BTC ETF μέχρι τις 10 Ιανουαρίου -που είναι η τελική προθεσμία της SEC για την έκδοση απόφασης σχετικά με ορισμένες από τις αιτήσεις- είναι 90%.

Ένας βασικός παράγοντας που αυξάνει τις πιθανότητες έγκρισης του Spot BTC ETF είναι η πρόσφατη αδράνεια της SEC μετά από δικαστική εντολή. Τον Οκτώβριο, η SEC δεν άσκησε έφεση σε μια κρίσιμη δικαστική απόφαση που επέβαλε την επανεξέταση της αίτησης Bitcoin ETF της Grayscale. Αυτή η αδράνεια υποδηλώνει μια πιθανή αλλαγή στη στάση της SEC, καθώς τώρα πρέπει να επανεκτιμήσει την αίτηση χωρίς να στηριχθεί στο προηγούμενο σκεπτικό της. Η εξέλιξη αυτή επηρέασε σημαντικά την αισιοδοξία της αγοράς σχετικά με την πιθανότητα έγκρισης του Spot BTC ETF.

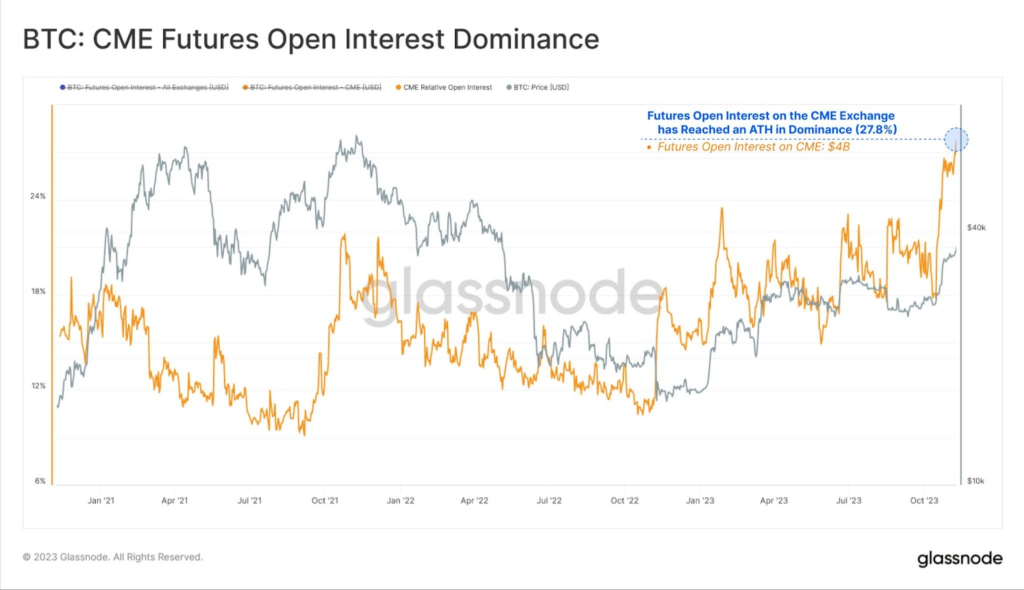

Αυτή η αυξανόμενη αισιοδοξία στην αγορά, ιδίως από θεσμικούς παίκτες, είναι εμφανής στο μεταβαλλόμενο τοπίο των προθεσμιακών συναλλαγών Bitcoin. Ως παράδειγμα, παρατηρήσαμε μια αξιοσημείωτη μεταβολή στην αύξηση του ανοιχτού ενδιαφέροντος για τα συμβόλαια μελλοντικής εκπλήρωσης CME Bitcoin. Η τάση αυτή, η οποία επεκτάθηκε μέχρι και τον Νοέμβριο, είδε το ανοιχτό ενδιαφέρον των συμβολαίων μελλοντικής εκπλήρωσης Bitcoin στην CME να φτάνει σε ιστορικό υψηλό 27,8% σε σχετική κυριαρχία, ξεπερνώντας την Binance για πρώτη φορά από την αρχή αυτού του bear market. Καθώς η CME είναι γνωστή για την απήχησή της σε επαγγελματίες και θεσμικούς επενδυτές, η μετατόπιση αυτή υπογραμμίζει την αυξανόμενη θεσμική συμμετοχή στον χώρο των παραγώγων και αναδεικνύει την αυξανόμενη ενσωμάτωση των ψηφιακών περιουσιακών στοιχείων σε χρηματοοικονομικά χαρτοφυλάκια μεγάλης κλίμακας.

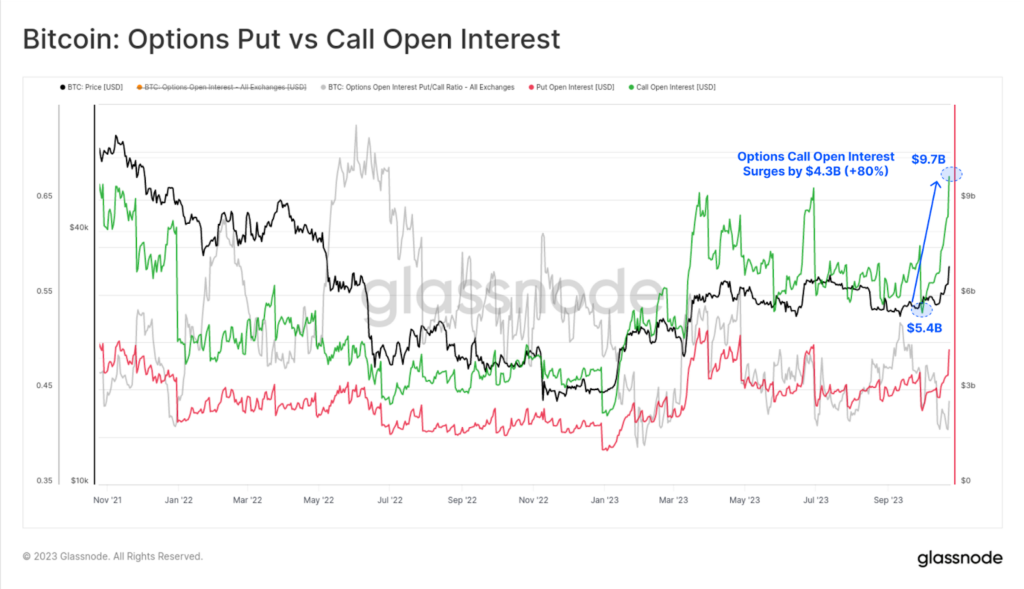

Ομοίως, η θεσμική δέσμευση είναι εμφανής στην αγορά δικαιωμάτων προαίρεσης. Τον Οκτώβριο, το ανοιχτό ενδιαφέρον για τα δικαιώματα αγοράς Bitcoin αυξήθηκε κατά 4,3 δισεκατομμύρια δολάρια, σημειώνοντας αύξηση κατά 80% και ξεπερνώντας τα 9,7 δισεκατομμύρια δολάρια. Μια τόσο σημαντική κλίμακα δραστηριότητας στην αγορά δικαιωμάτων προαίρεσης, η οποία είναι πλέον συγκρίσιμη με εκείνη των προθεσμιακών συμβολαίων, σηματοδοτεί την ωρίμανση της αγοράς. Αντανακλά μια πιο εξελιγμένη επενδυτική στρατηγική που συνήθως συνδέεται με επαγγελματίες και θεσμικούς traders, οι οποίοι αξιοποιούν όλο και περισσότερο αυτά τα μέσα για μακροχρόνια έκθεση στο Bitcoin.

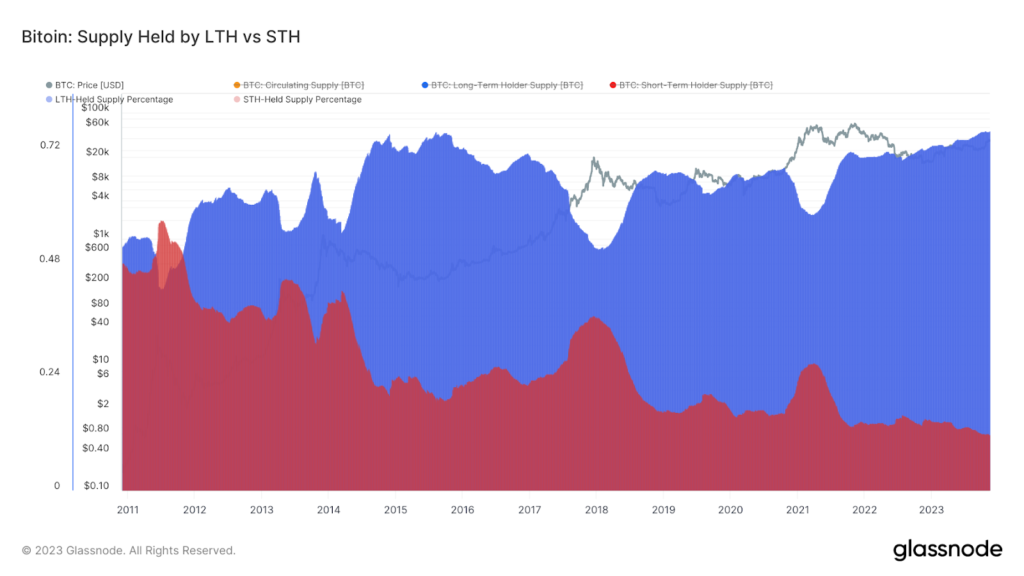

Από την άποψη της ανάλυσης του on-chain, το αυξανόμενο ενδιαφέρον για το Bitcoin από θεσμικές οντότητες αντιπαρατέθηκε με την αύξηση της συμπεριφοράς HODLing από μακροπρόθεσμους επενδυτές με ισχυρή πεποίθηση για το περιουσιακό στοιχείο.

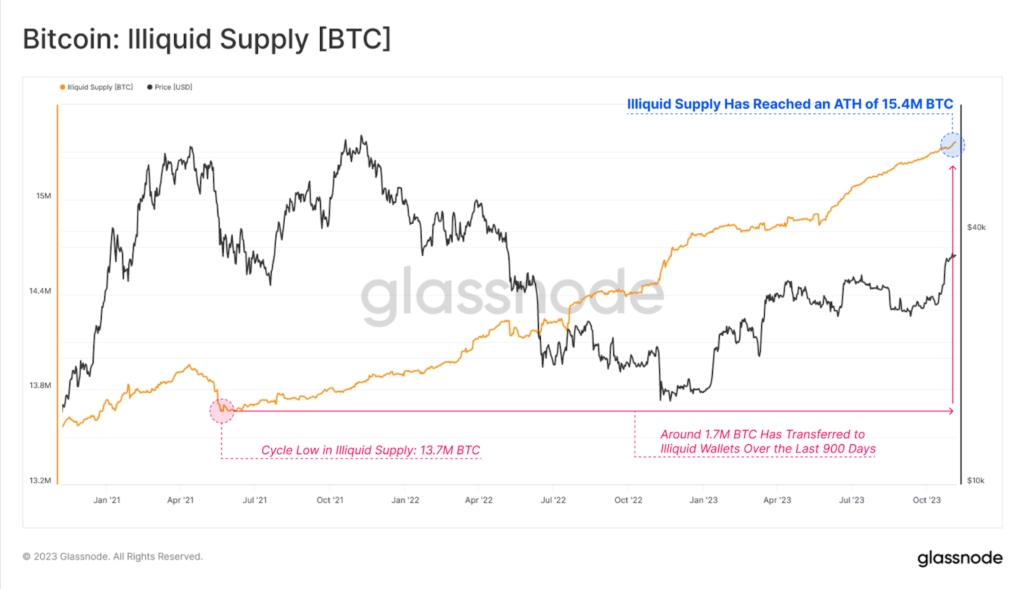

Κατά συνέπεια, τον Οκτώβριο παρατηρήθηκε μια αξιοσημείωτη σύσφιξη της διαθέσιμης προσφοράς συναλλαγών του Bitcoin, με το μερίδιο του BTC στα χέρια των μακροπρόθεσμων κατόχων να φτάνει σε νέα ιστορικά υψηλά επίπεδα, πάνω από 76%. Αυτό σημαίνει ότι περισσότερα από τα δύο τρίτα της κυκλοφορούσας προσφοράς δεν έχουν πραγματοποιήσει συναλλαγές για τουλάχιστον πέντε μήνες.

Παρομοίως, παρατηρήσαμε τον αυξανόμενο όγκο της έλλειψης ρευστότητας της προσφοράς, που κινείται αντίστροφα προς τα υπόλοιπα των ανταλλακτηρίων, πράγμα που σημαίνει ότι ένας μεγάλος αριθμός συμμετεχόντων στην αγορά μεταφέρει τα περιουσιακά του στοιχεία από ρευστά ανταλλακτήρια σε μη ρευστά πορτοφόλια HODLer – διευθύνσεις με μικρό ιστορικό δαπανών. Πρακτικά, αυτό σημαίνει ότι ενώ ο όγκος συναλλαγών αυξάνεται, η ρευστότητα της αγοράς παραμένει ρηχή.

Αυτή η τάση είναι ενδιαφέρον να σημειωθεί διότι υποδηλώνει μια ισχυρή πεποίθηση για την τρέχουσα τάση των τιμών από τους μακροπρόθεσμους κατόχους – οι οποίοι είναι συνήθως οι πιο έμπειροι επενδυτές. Ενώ αυτοί οι συμμετέχοντες στην αγορά έχουν ήδη σημαντικά μη πραγματοποιηθέντα κέρδη, διστάζουν να τα εξαργυρώσουν – γεγονός που ενδεχομένως σηματοδοτεί την πίστη τους στη συνέχιση της ανοδικής τάσης.

Μεταβαλλόμενες συσχετίσεις και η (εκ νέου) ανάδυση των ‘Flight-to-Quality’ αφηγήσεις

Η εμπιστοσύνη των μακροχρόνιων κατόχων στην τάση δεν φαίνεται αβάσιμη, λαμβάνοντας υπόψη τη μειούμενη εμπορεύσιμη προσφορά Bitcoin εν μέσω αυξανόμενου ενδιαφέροντος από νέους συμμετέχοντες στην αγορά, ιδίως εκείνους που προέρχονται από ένα πιο παραδοσιακό οικονομικό υπόβαθρο. Αυτή η αναδυόμενη ζήτηση φαίνεται να επικυρώνεται από τις προοπτικές σημαίνοντων προσωπικοτήτων όπως ο Stanley Druckenmiller, ο Paul Tudor Jones και ο Larry Fink της BlackRock, οι οποίοι αναγνωρίζουν τις δυνατότητες του Bitcoin ως περιουσιακό στοιχείο ‘flight to quality’.

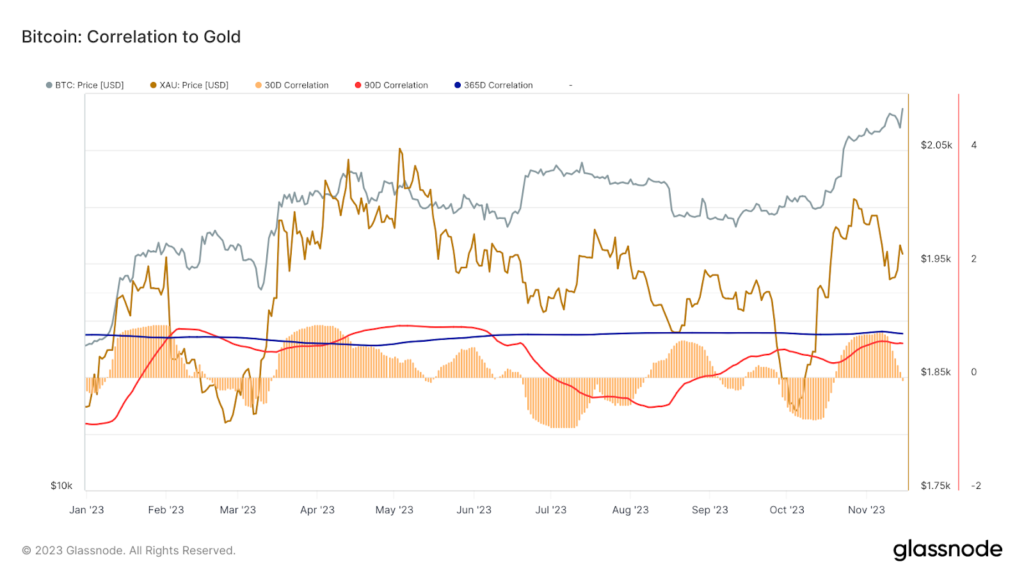

Αυτή η αφήγηση, με τη σειρά της, επικυρώνεται όλο και περισσότερο από τα δεδομένα. Στον απόηχο των αυξημένων γεωπολιτικών εντάσεων και των μακροοικονομικών αβεβαιοτήτων, η ελκυστικότητα του Bitcoin ως ψηφιακού χρυσού μπορεί να φανεί από τις μεταβαλλόμενες συσχετίσεις του με τα παραδοσιακά περιουσιακά στοιχεία. Η συσχέτιση 30 ημερών μεταξύ Bitcoin και χρυσού, από τον Οκτώβριο, ήταν κατά μέσο όρο 0,65, αντανακλώντας παρόμοια μοτίβα κίνησης των τιμών. Ενώ η συσχέτιση των 30 ημερών μειώθηκε τον Νοέμβριο, η τάση των 90 ημερών παραμένει άθικτη:

Αυτή η συσχέτιση έρχεται σε πλήρη αντίθεση με την αρνητική συσχέτιση του Bitcoin με τους παραδοσιακούς δείκτες μετοχών, όπως ο S&P 500 και ο Nasdaq Composite. Η απόκλιση υπογραμμίζει την αυξανόμενη ελκυστικότητα του Bitcoin ως διαφοροποιητή και ως μέσο αντιστάθμισης της αστάθειας της αγοράς στις παραδοσιακές χρηματοπιστωτικές αγορές.

Καθώς πλοηγούμαστε μέσα σε αυτές τις εξελισσόμενες δυναμικές της αγοράς, η προσδοκία γύρω από την πιθανή έγκριση ενός Spot BTC ETF καθίσταται κομβικό σημείο εστίασης. Η επόμενη ενότητα της ανάλυσης θα διερευνήσει τον πιθανό αντίκτυπό της στη ζήτηση, την προσφορά και την τιμολόγηση του Bitcoin. Θα κάνουμε παραλληλισμούς με την κυκλοφορία ETF χρυσού και θα επισημάνουμε βασικές μετρήσεις on-chain που θα βοηθήσουν τους επαγγελματίες traders και τους επενδυτές να κατανοήσουν πώς αυτή η αναμενόμενη εξέλιξη θα μπορούσε να μεταφράσει τη νομισματική ζήτηση σε κινήσεις τιμών. Αυτά τα εργαλεία μπορούν να καταστούν καθοριστικά για τους θεσμικούς συμμετέχοντες στην αγορά για την πρόβλεψη του τρόπου με τον οποίο ένα Spot BTC ETF θα μπορούσε να επηρεάσει το επενδυτικό τοπίο του Bitcoin, αντικατοπτρίζοντας ενδεχομένως τον μετασχηματιστικό αντίκτυπο των ETF στην αγορά χρυσού.

Ορμή της αγοράς

Όταν η ζήτηση συναντά τη σπανιότητα – Ποσοτικοποιώντας τον αντίκτυπο των Spot Bitcoin ETFs

Η ενδεχόμενη έγκριση ενός Spot Bitcoin ETF αποτελεί καμπή για την αγορά κρυπτονομισμάτων. Το εγκριτικό νεύμα της SEC, με πρωτεργάτες σημαντικούς χρηματοοικονομικούς παράγοντες όπως η BlackRock, σηματοδοτεί μια συμβολική μετατόπιση για το Bitcoin – από ένα εφήμερο ψηφιακό νόμισμα για τους λάτρεις του Διαδικτύου σε ένα περιουσιακό στοιχείο θεσμικού χαρακτήρα, το οποίο μπορεί να αποτελέσει αντικείμενο διαπραγμάτευσης ως ρυθμιζόμενο χρηματοοικονομικό προϊόν. Θα σηματοδοτήσει επίσης την είσοδό του στις κύριες χρηματοπιστωτικές αγορές, ανοίγοντάς το σε μια ευρεία βάση επαγγελματιών επενδυτών στη μεγαλύτερη και πλουσιότερη χρηματοπιστωτική αγορά του κόσμου.

Αλλά ο αντίκτυπος του πρώτου Spot Bitcoin ETF υπερβαίνει το συμβολικό επίπεδο. Αντιπροσωπεύει επίσης μια δυνητική μια δυνητικά σημαντική εισροή νέας ζήτησης. Με το επικρατούν μακροπρόθεσμο μοτίβο HODLing να επιδεινώνει τη σπανιότητα του Bitcoin, η εισαγωγή ενός ETF θα μπορούσε να μεταβάλει δραματικά τη δυναμική της αγοράς. Αλλά θα εισάγει όντως αυτό το ETF σημαντική νέα ζήτηση; Και ενώ η προσφορά του Bitcoin είναι όντως σπάνια, μπορούμε να ποσοτικοποιήσουμε πόσο από αυτό είναι πραγματικά διαθέσιμο για διαπραγμάτευση;

Η ανάλυσή μας ακολουθεί μια δισδιάστατη προσέγγιση αυτών των ερωτημάτων. Πρώτον, στοχεύουμε στην ποσοτικοποίηση της αναμενόμενης ζήτησης για ένα Spot BTC ETF. Θα εξετάσουμε τους ιστορικούς παραλληλισμούς με τα ETF χρυσού και τις πρόσφατες αναλύσεις ζήτησης από γνώστες της αγοράς. Αυτό θα μας βοηθήσει να μετρήσουμε την πιθανή εισροή κεφαλαίων στις αγορές Bitcoin μετά την έγκριση του ETF.

Δεύτερον, στρεφόμαστε στη διαθέσιμη προσφορά του Bitcoin, έναν κρίσιμο παράγοντα που συχνά παραβλέπεται παράγοντας από όσους δεν είναι εξοικειωμένοι με τα χαρακτηριστικά αυτού του ψηφιακού περιουσιακού στοιχείου. Αναλύοντας δεδομένα on-chain, θα εκτιμήσουμε πόσα Bitcoin είναι σήμερα διαπραγματεύσιμα και πόσα κρατούνται σε μακροχρόνια αποθήκευση και, ως εκ τούτου, πιθανώς μη ρευστοποιήσιμα. Η κατανόηση αυτών των δυναμικών της προσφοράς είναι απαραίτητη για να κατανοήσουμε πώς μπορεί να αντιδράσει η αγορά στο πιθανό νέο κύμα ζήτησης.

Μια ιστορική προοπτική: Bitcoin

Ο παραλληλισμός μεταξύ των πρώτων ETFs χρυσού και του δυνητικού πρώτου ETF Bitcoin μπορεί να είναι διδακτικός για την κατανόηση των επιπτώσεών τους στα αντίστοιχα περιουσιακά τους στοιχεία.

Η εισαγωγή των πρώτων spot ETF χρυσού σηματοδότησε μια σημαντική στιγμή στον χρηματοπιστωτικό κόσμο και είχε ως αποτέλεσμα μια σημαντική ανατίμηση των τιμών του χρυσού. Κατά τη διάρκεια της δεκαετίας που ακολούθησε την κυκλοφορία των ETF το 2003, η αξία του χρυσού αυξήθηκε σημαντικά από περίπου 350 δολάρια ανά ουγγιά σε μια κορυφή περίπου 1.815,50 δολαρίων το 2012. Αυτή η κορύφωση μεταφράζεται σε μια ετησιοποιημένη απόδοση άνω του 15% και μια συνολική ανατίμηση άνω του 400%

Αυτή η αφήγηση ανάπτυξης προσφέρει μια αισιόδοξη προοπτική για τον πιθανό αντίκτυπο του πρώτου Spot Bitcoin ETF στην αγορά του Bitcoin. Εάν το Bitcoin ακολουθήσει την ίδια πορεία των τιμών όπως ο χρυσός μετά την έγκριση του πρώτου spot gold ETF, θα μπορούσαμε να περιμένουμε μια σημαντική αύξηση της τιμής αυτού του περιουσιακού στοιχείου.

Ενώ οι ισχυρές επιδόσεις του χρυσού κατά τη διάρκεια αυτής της περιόδου μπορούν εν μέρει να αποδοθούν στις ευνοϊκές μακροοικονομικές συνθήκες και στην εξασθένηση του δολαρίου ΗΠΑ, η κυκλοφορία του ETF χρυσού έπαιξε καθοριστικό ρόλο στο να καταστεί ο χρυσός πιο προσιτός σε ένα ευρύτερο φάσμα επενδυτών. Αυτή η προσβασιμότητα συνέβαλε αναμφίβολα στην ανατίμηση της τιμής του χρυσού.

Στην περίπτωση του Bitcoin, η προσδοκία που περιβάλλει την εισαγωγή ενός Spot BTC ETF δημιουργεί παρόμοιο θόρυβο. Παρόλα αυτά, ως πιθανό αντεπιχείρημα για την αφήγηση της ανάπτυξης του Bitcoin, ορισμένοι αναλυτές ανέφεραν ανησυχίες σχετικά με το πραγματικό μέγεθος της αγοράς για τα ETF Bitcoin.

Για παράδειγμα, τρέχοντα προϊόντα όπως το Bitcoin Trust της Grayscale (GBTC) ή η μετοχή της MicroStrategy, που χρησιμοποιούνται συχνά ως υποκατάστατα για την έκθεση στο Bitcoin, καταλαμβάνουν λιγότερο από το 7% της συνολικής προσφοράς Bitcoin. Ορισμένοι υποστηρίζουν ότι αυτό υποδηλώνει μια αγορά που δεν είναι τόσο εκτεταμένη όσο θα περίμενε κανείς.

Ωστόσο, από θεσμική άποψη, αυτά τα υπάρχοντα προϊόντα δεν είναι ιδανικά. Το GBTC, για παράδειγμα, είναι γνωστό για τα μεγάλα τέλη του και τη δομή του που δεν επιτρέπει εξαγορές, καθιστώντας το ένα λιγότερο από βέλτιστο επενδυτικό όχημα. Ομοίως, ενώ οι σημαντικές συμμετοχές της MicroStrategy σε Bitcoin προσφέρουν έναν τρόπο για να αποκτήσετε έκθεση στο Bitcoin, είναι ένας ατελής υποκατάστατος, καθώς περιλαμβάνει μεταβλητές πέρα από την απόδοση του Bitcoin.

Η εισαγωγή ενός Spot BTC ETF αναμένεται να ξεπεράσει αυτούς τους περιορισμούς, προσφέροντας μια πιο άμεση και ρυθμιζόμενη επενδυτική οδό στο Bitcoin. Αυτό θα μπορούσε δυνητικά να προσελκύσει σημαντικά νέα κεφάλαια, ιδίως από θεσμικούς επενδυτές που αναζητούσαν μια συμβατική και εξορθολογισμένη μέθοδο για να επενδύσουν στο Bitcoin.

Παρόλα αυτά, οι επικριτές θα μπορούσαν να υποστηρίξουν ότι η εισαγωγή ενός Spot Bitcoin ETF θα μπορούσε να οδηγήσει σε μια απλή αναδιάταξη των κεφαλαίων, ειδικά εάν η GBTC μετατραπεί σε μορφή ETF, η οποία θα επέτρεπε εκροές. Επομένως, εξακολουθεί να είναι ζωτικής σημασίας η αναζήτηση άλλων τρόπων αξιολόγησης της ζήτησης που μπορεί να εισέλθει στον χώρο του Bitcoin μετά την έγκριση του ETF.

Εκτίμηση των εισροών

Στην ανάλυσή μας, εξετάζουμε τις πιθανές εισροές σε ένα Bitcoin ETF από δύο βασικές πηγές: τις αγορές μετοχών και ομολόγων και την αγορά χρυσού. Με την πρόσφατη μακροοικονομική στροφή προς τις σκληρές αξίες και τα ασφαλή περιουσιακά στοιχεία, υποθέτουμε μια πιο ουσιαστική κίνηση κεφαλαίων από τις αγορές μετοχών και ομολόγων προς το Bitcoin. Για χάρη του επιχειρήματος, ας εκτιμήσουμε ότι το 10% του συνδυασμένου AUM των ETFs SPY, Vanguard Total Stock Market και Vanguard Total Bond Market θα μπορούσε να μετακινηθεί προς το Bitcoin. Η υπόθεση αυτή βασίζεται στο σημερινό οικονομικό κλίμα όπου οι μετοχές και τα ομόλογα αντιμετωπίζουν προκλήσεις, καθιστώντας το Bitcoin μια ελκυστική εναλλακτική λύση για τους επενδυτές που αναζητούν τη διατήρηση της αξίας και την ανάπτυξη.

Επιπροσθέτως, ας υποθέσουμε ότι το 5% του AUM της αγοράς χρυσού θα μετατοπιστεί προς το Bitcoin. ενώ ο χρυσός παραμένει ένα δημοφιλές περιουσιακό στοιχείο ασφαλούς καταφυγίου, τα μοναδικά χαρακτηριστικά του Bitcoin ως ψηφιακού αποθηκευτικού χώρου αξίας θα μπορούσαν να προσελκύσουν ένα μέρος των επενδυτών χρυσού. Ωστόσο, υποθέτουμε ένα μικρότερο ποσοστό από την αγορά χρυσού λόγω της διαρκούς δημοτικότητας και σταθερότητας του χρυσού ως επένδυση.

Με βάση αυτές τις παραδοχές, εκτιμούμε ότι περίπου 60,6 δισεκατομμύρια δολάρια θα μπορούσαν να εισρεύσουν στο Bitcoin από τα συνδυασμένα ETFs μετοχών και ομολόγων και περίπου 9,9 δισεκατομμύρια δολάρια από την αγορά χρυσού, συνολικά περίπου 70,5 δισεκατομμύρια δολάρια σε πιθανή νέα εισροή κεφαλαίων. Αυτή η σημαντική εισροή νέων κεφαλαίων θα μπορούσε να έχει σημαντικό αντίκτυπο στην αγορά του Bitcoin, αυξάνοντας ενδεχομένως την τιμή του, καθώς αποκτά ευρύτερη αποδοχή και ενσωματώνεται σε πιο παραδοσιακά επενδυτικά χαρτοφυλάκια.

Ενώ ένας αριθμός 70 δισεκατομμυρίων δολαρίων μπορεί να φαίνεται υπερβολικά αισιόδοξος για πολλούς, είναι σημαντικό να σημειωθεί ότι αντιπροσωπεύει ένα σχετικά μικρό ποσοστό της συνολικής αγοράς προϊόντων ETF στις ΗΠΑ, η οποία σήμερα αποτιμάται σε περίπου 7 τρισεκατομμύρια δολάρια. Ωστόσο, μπορούμε επίσης να συγκρίνουμε την εκτίμησή μας με μια πιο συντηρητική εκτίμηση που δημοσίευσε πρόσφατα η Galaxy Digital.

Η ανάλυση της Galaxy Digital που προβλέπει εισροές 14 δισεκατομμυρίων δολαρίων σε ένα Bitcoin ETF κατά το πρώτο έτος μετά την έναρξη λειτουργίας, που κλιμακώνονται σε 27 δισεκατομμύρια δολάρια κατά το δεύτερο έτος και 39 δισεκατομμύρια δολάρια κατά το τρίτο έτος. Η εκτίμηση αυτή βασίζεται στην υπόθεση ότι το Bitcoin υιοθετείται από το 10% των συνολικών διαθέσιμων περιουσιακών στοιχείων σε κάθε κανάλι πλούτου με μέση κατανομή 1%. Όσον αφορά τον αντίκτυπο στις τιμές, η Galaxy Digital εκτιμά έναν αντίκτυπο +6,2% στις τιμές του BTC κατά τον πρώτο μήνα της έναρξης λειτουργίας του ETF, οδηγώντας σε εκτιμώμενη αύξηση του BTC κατά +74% κατά το πρώτο έτος, χρησιμοποιώντας ιστορικές σχέσεις μεταξύ των ροών κεφαλαίων ETF και των μεταβολών των τιμών των περιουσιακών στοιχείων.

On-Chain Προοπτική

Εκτιμώντας την αναμενόμενη εισροή κεφαλαίων στις αγορές Bitcoin μετά από μια πιθανή έγκριση Spot Bitcoin ETF, έχουμε αναλύσει μέχρι στιγμής την πλευρά της ζήτησης της εξίσωσης. Για να κατανοήσουμε τη δυναμική της αγοράς που πιθανότατα θα ξεδιπλωθεί μετά την εισαγωγή του ETF, πρέπει τώρα να στρέψουμε την προσοχή μας στη διαθέσιμη προσφορά του Bitcoin. Η ανάλυση on-chain παρέχει μια τέλεια εργαλειοθήκη για την εκτίμηση αυτών των παραγόντων.

Το κυρίαρχο μακροχρόνιο μοτίβο διακράτησης μεταξύ των επενδυτών Bitcoin, που χαρακτηρίζεται από μια αυξανόμενη τάση προς την έλλειψη ρευστότητας, εγείρει κρίσιμα ερωτήματα σχετικά με την πραγματική ποσότητα Bitcoin που είναι διαθέσιμη για διαπραγμάτευση. Εμβαθύνοντας σε βασικές μετρήσεις εντός της αλυσίδας, στοχεύουμε να μετρήσουμε την έκταση της εμπορεύσιμης προσφοράς του Bitcoin και την πιθανή ανταπόκρισή του στο αναμενόμενο νέο κύμα ζήτησης, προσπαθώντας να εκτιμήσουμε πώς αυτοί οι παράγοντες θα μπορούσαν να αλληλεπιδράσουν και να διαμορφώσουν την αγορά του Bitcoin στο εγγύς μέλλον.

Trading Έτοιμο και το Bitcoin διαθέσιμο

Ένας τρόπος για να εκτιμηθεί πόσο Bitcoin μπορεί να θεωρηθεί έτοιμο για διαπραγμάτευση είναι να εξεταστεί η προσφορά βραχυπρόθεσμων κατόχων. Αυτή η έννοια αντιπροσωπεύει την ποσότητα Bitcoin που έχει μετακινηθεί ή συναφθεί εντός ενός σχετικά πρόσφατου χρονικού πλαισίου, το οποίο συνήθως ορίζεται ως οι τελευταίες 155 ημέρες. Τα νομίσματα που δεν έχουν μετακινηθεί σε διάστημα άνω των 155 ημερών θεωρούνται συνήθως μέρος του Long-Term Holder Supply, υποδεικνύοντας μια μικρότερη πιθανότητα τα νομίσματα αυτά να πωληθούν ή να αποτελέσουν αντικείμενο διαπραγμάτευσης άμεσα.

Το σκεπτικό για την εξίσωση του βραχυπρόθεσμου κατόχου με το Bitcoin έτοιμο για trading έγκειται στα πρότυπα συμπεριφοράς των κατόχων Bitcoin. Οι βραχυπρόθεσμοι κάτοχοι γενικά ανταποκρίνονται περισσότερο στις διακυμάνσεις της αγοράς και είναι πιθανό να πραγματοποιούν συναλλαγές με βάση τις πρόσφατες τάσεις και εξελίξεις.

Επί του παρόντος, η βραχυπρόθεσμη προσφορά κατόχων βρίσκεται σε χαμηλά πολυετών, υποδηλώνοντας μια στροφή στην αγορά προς μακροπρόθεσμες στρατηγικές διακράτησης. Αυτή η μείωση της βραχυπρόθεσμης προσφοράς σηματοδοτεί μια σύσφιξη του άμεσα διαθέσιμου Bitcoin για διαπραγμάτευση. Ένα τέτοιο σενάριο είναι ιδιαίτερα σημαντικό στο πλαίσιο μιας νέας εισροής ζήτησης από ένα Spot BTC ETF, όπου η περιορισμένη διαθέσιμη προσφορά μπορεί να δυσκολευτεί να ικανοποιήσει την εισερχόμενη ζήτηση, οδηγώντας δυνητικά σε αυξημένη αστάθεια της αγοράς και κινήσεις τιμών.

Illiquid και Liquid Δυναμική της προσφοράς

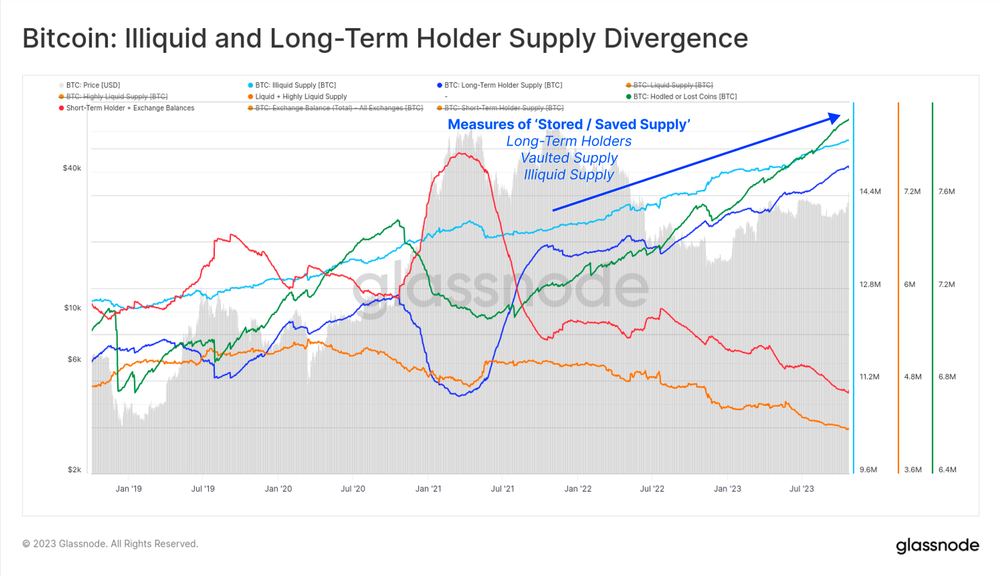

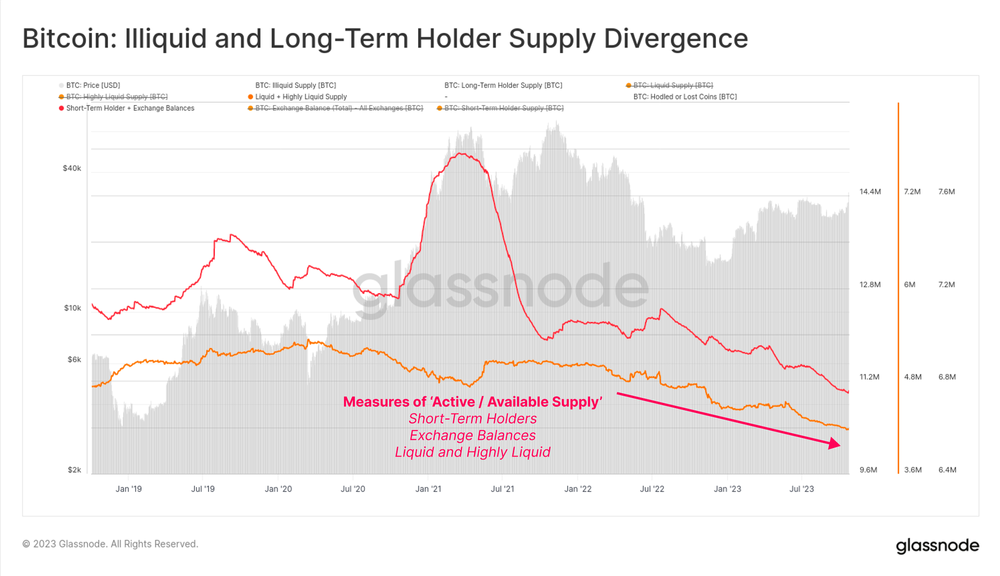

Με βάση την έννοια των βραχυπρόθεσμων και μακροπρόθεσμων κατόχων, η προσφορά Bitcoin μπορεί επίσης να τμηματοποιηθεί περαιτέρω στις κατηγορίες Illiquid, Liquid και Highly Liquid, προσφέροντας μια πιο διαφοροποιημένη άποψη της δυναμικής της αγοράς. Αυτή η ταξινόμηση όχι μόνο συμπληρώνει το βραχυπρόθεσμο και μακροπρόθεσμο πλαίσιο κατόχων, αλλά προσθέτει επίσης βάθος στην κατανόησή μας για τη διαθέσιμη προσφορά του Bitcoin, ιδιαίτερα στο πλαίσιο μιας εισαγωγής του ETF.

- Illiquid Supply: Περιλαμβάνει το Bitcoin σε πορτοφόλια που σπάνια συμμετέχουν σε συναλλαγές, αντανακλώντας μια ισχυρή συμπεριφορά HODLing, όπου η εστίαση είναι στη συσσώρευση και τη διατήρηση και όχι στις συναλλαγές.

- Liquid Supply: Αντιπροσωπεύει το Bitcoin που συναλλάσσεται πιο συχνά. Τα πορτοφόλια αυτής της κατηγορίας εμφανίζουν έναν συνδυασμό δραστηριοτήτων αγοράς και πώλησης, που ευθυγραμμίζονται περισσότερο με το Short-Term Holder Supply. Αυτοί είναι συχνά επενδυτές και traders που ασχολούνται ενεργά με τις ebbs και τις ροές της αγοράς.

- Highly Liquid Supply: Αποτελείται από Bitcoin που διαπραγματεύεται πολύ ενεργά, βρίσκεται συχνά σε πορτοφόλια ανταλλαγής και χρησιμοποιείται για συναλλαγές υψηλής συχνότητας. Αυτή η προμήθεια ανταποκρίνεται περισσότερο στις συνθήκες της αγοράς και τυπικά αντιπροσωπεύει την πιο άμεση και προσβάσιμη πηγή Bitcoin για συναλλαγές και επενδύσεις.

Μέσα σε αυτές τις κατηγορίες, έχουμε επίσης δει μια αξιοσημείωτη στροφή προς μια αυξανόμενη Μη ρευστοποιήσιμη προσφορά. Αυτή η τάση ευθυγραμμίζεται με τη μείωση τoυ Short-Term Holder Supply, υποδεικνύοντας μια αγορά που κλίνει προς τη συσσώρευση και τη διακράτηση και όχι την ενεργό διαπραγμάτευση.

Από την άλλη πλευρά, τα Προμήθειες Υγρών και Υψηλής Ρευστότητας έχουν σημειώσει σχετική πτώση, αντανακλώντας τη μείωση του εύκολα εμπορεύσιμου Bitcoin. Παρόμοια με τη βραχυπρόθεσμη δυναμική κατόχων, αυτή η δομή της αγοράς συνεπάγεται μια πιο σφιχτή αγορά με λιγότερο Bitcoin άμεσα διαθέσιμο για νέους επενδυτές.

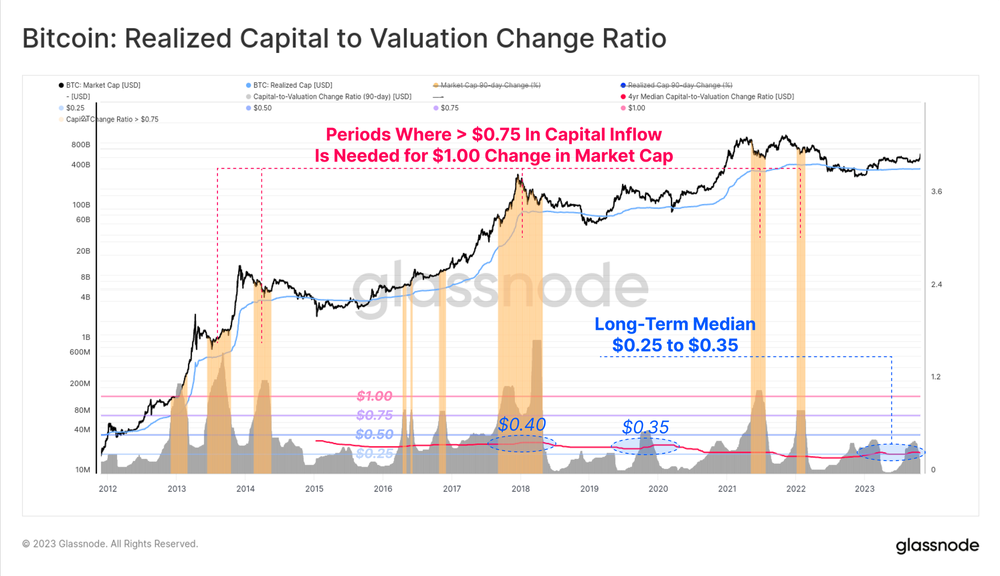

Realized Cap ως μέτρο των κεφαλαιακών ροών στο Bitcoin

Η κατανόηση του Πραγματοποιημένου ανώτατου ορίου του Bitcoin είναι ζωτικής σημασίας για την αξιολόγηση των ροών κεφαλαίων και του αντίκτυπού τους στην αποτίμηση της αγοράς, ειδικά όταν εξετάζονται οι πιθανές επιπτώσεις ενός Spot BTC ETF. Το Realized Cap προσφέρει μια πιο διαφοροποιημένη άποψη σε σύγκριση με το παραδοσιακό ανώτατο όριο αγοράς, παρέχοντας πληροφορίες για το πραγματικό κεφάλαιο που επενδύθηκε στο Bitcoin με την πάροδο του χρόνου.

Ενώ το παραδοσιακό ανώτατο όριο αγοράς πολλαπλασιάζει την τρέχουσα τιμή με τη συνολική προσφορά, το Realized Cap υπολογίζει την αξία κάθε Bitcoin στην τιμή που μετακινήθηκε ή συναλλάχθηκε τελευταία και στη συνέχεια αθροίζει αυτές τις μεμονωμένες αξίες. Αυτή η μέθοδος αναγνωρίζει ότι δεν είναι όλα τα Bitcoin ίσα ως προς την τελευταία ενεργή τιμή αγοράς τους, προσφέροντας μια πιο ρεαλιστική αξιολόγηση του συνολικού επενδυμένου κεφαλαίου. Έχουμε εξηγήσει λεπτομερώς αυτήν την έννοια και την εφαρμογή της σε μία από τις προηγούμενες εκδόσεις του Finance Bridge, που είναι διαθέσιμη εδώ.

Το Realized Cap είναι ζωτικής σημασίας στη συζήτησή μας για τον αντίκτυπο των ETF του Spot Bitcoin, επειδή η σχέση του με τις αλλαγές κεφαλαίου μπορεί να χρησιμοποιηθεί ως πρακτικό εργαλείο για τη μέτρηση της ευαισθησίας της αγοράς του Bitcoin στις νέες εισροές κεφαλαίων. Αυτή η ευαισθησία είναι ένα μέτρο του πόσο ανταποκρίνεται η αγοραία αξία του Bitcoin στην ένεση ή την απόσυρση κεφαλαίων.

Η μεθοδολογία πίσω από την αξιολόγηση αυτής της σχέσης έχει παρουσιαστεί σε μια πρόσφατη έκθεση Week On-Chain, διαθέσιμη εδώ. Το γενικό συμπέρασμα από αυτήν την ανάλυση είναι ότι όταν ο λόγος της εισροής κεφαλαίων προς τη μεταβολή της κεφαλαιοποίησης της αγοράς είναι χαμηλός, υποδηλώνει ότι ακόμη και μικρά ποσά νέων κεφαλαίων μπορούν να οδηγήσουν σε σημαντικές αλλαγές στην αγοραία αξία. Αυτές οι περίοδοι υψηλής ευαισθησίας σηματοδοτούν ένα περιβάλλον όπου οι στρατηγικές, έγκαιρες επενδύσεις μπορούν να αποφέρουν ουσιαστικές επιπτώσεις. Από την άλλη πλευρά, ένας υψηλότερος δείκτης υποδηλώνει ότι απαιτούνται μεγαλύτερες εισροές κεφαλαίων για το ίδιο αποτέλεσμα, υποδεικνύοντας χαμηλότερη ευαισθησία.

Για τα ιδρύματα, η κατανόηση αυτής της δυναμικής είναι θεμελιώδης για τη στρατηγική επενδύσεων σε Bitcoin. Σε μια εξαιρετικά ευαίσθητη αγορά, μικρότερες, τακτικές επενδύσεις μπορεί να έχουν υπερμεγέθη αποτελέσματα στην κεφαλαιοποίηση της αγοράς, οδηγώντας δυνητικά σε σημαντικές αποδόσεις. Αυτή η εικόνα είναι ιδιαίτερα σημαντική για την πλοήγηση σε περιόδους αστάθειας της αγοράς ή όταν η αγορά είναι πιο δεκτική σε νέα κεφάλαια, όπως μετά την κυκλοφορία ενός Spot BTC ETF.

Αντίθετα, σε περιόδους χαμηλής ευαισθησίας, απαιτούνται μεγαλύτερες επενδύσεις για να μετακινηθεί αισθητά η κεφαλαιοποίηση της αγοράς. Αυτή η κατάσταση απαιτεί πιο ουσιαστικές δεσμεύσεις και ενδέχεται να ενέχει μεγαλύτερους κινδύνους, γεγονός που απαιτεί μια πιο προσεκτική επενδυτική προσέγγιση. Τα ιδρύματα πρέπει να γνωρίζουν αυτές τις αλλαγές ευαισθησίας για να μεγιστοποιήσουν τις αποδόσεις και να μετριάσουν αποτελεσματικά τους κινδύνους.

Η εισαγωγή ενός Spot BTC ETF αναμένεται να αλλάξει την ευαισθησία της αγοράς στις εισροές κεφαλαίων. Τα ιδρύματα θα πρέπει να παρακολουθούν στενά το Πραγματοποιημένο Ανώτατο όριο στον απόηχο της έναρξης του ETF, καθώς θα είναι μια κρίσιμη μέτρηση για την προσαρμογή των επενδυτικών στρατηγικών ώστε να ευθυγραμμιστούν με τη νέα δυναμική της αγοράς. Η κατανόηση αυτών των αλλαγών θα επιτρέψει στα ιδρύματα να ανταποκριθούν αποτελεσματικά στις αλλαγές στη συμπεριφορά της αγοράς του Bitcoin, αξιοποιώντας το Realized Cap ως οδηγό για να περιηγηθούν στο εξελισσόμενο τοπίο και να βελτιστοποιήσουν τις επενδυτικές τους αποφάσεις.

Συμπεράσματα

Η αναμενόμενη έγκριση ενός Spot Bitcoin ETF αντιπροσωπεύει μια ιστορική στιγμή για το Bitcoin, συμβολίζοντας τη μετάβασή του από ένα ψηφιακό περιουσιακό στοιχείο που προτιμάται κυρίως από μεμονωμένους επενδυτές σε μια επένδυση θεσμικού επιπέδου. Αυτή η αλλαγή όχι μόνο υπογραμμίζει τη ρυθμιστική και κύρια αποδοχή του Bitcoin, αλλά θέτει επίσης το έδαφος για σημαντική νέα ζήτηση από επαγγελματίες επενδυτές στην πιο εκτεταμένη χρηματοπιστωτική αγορά του κόσμου.

Οι ιστορικοί παραλληλισμοί με την εισαγωγή των ETF χρυσού υποδηλώνουν μια πιθανή ανατίμηση της τιμής του Bitcoin, παρόμοια με την πορεία του χρυσού μετά το ETF. Η ανάλυσή μας υποδηλώνει ότι ενώ ένα Spot BTC ETF θα μπορούσε να εισφέρει σημαντικά νέα κεφάλαια, αντιμετωπίζει μια αγορά όπου η διαθέσιμη προσφορά Bitcoin είναι κατά κύριο λόγο κλειδωμένη σε μακροπρόθεσμες συμμετοχές. Η σπανιότητα του εύκολα εμπορεύσιμου Bitcoin μπορεί να ενισχύσει την αστάθεια της αγοράς και τις κινήσεις των τιμών ως απάντηση στην εισροή κεφαλαίων που καθοδηγούνται από το ETF.

Για τους θεσμικούς επενδυτές, η κατανόηση αυτής της δυναμικής, ιδιαίτερα μέσω μετρήσεων εντός του on-chain , όπως το Realized Cap, είναι ζωτικής σημασίας. Αυτή η προσέγγιση θα προσφέρει μια βαθύτερη εικόνα της αντίδρασης της αγοράς στις νέες εισροές κεφαλαίων, καθοδηγώντας τις επενδυτικές στρατηγικές στο νέο περιβάλλον συναλλαγών μετά την κυκλοφορία του ETF.

Βασικά στοιχεία του Οn-chain

Κατανόηση βραχυπρόθεσμων και μακροπρόθεσμων κατόχων

Στη Glassnode, μια βασική προσέγγιση για την ταξινόμηση των επενδυτών Bitcoin είναι μέσω των εννοιών των Μακροπρόθεσμων Κατόχων (LTH) και των Βραχυπρόθεσμων Κατόχων (STH). Αυτές οι ταξινομήσεις, με βάση τις παρατηρούμενες συμπεριφορές δαπανών και τα στατιστικά μοτίβα των κινήσεων των νομισμάτων, παρέχουν ένα παράθυρο στις επενδυτικές στρατηγικές και τις αντιδράσεις της αγοράς διαφορετικών κοορτών επενδυτών.

Η δυναμική των μακροπρόθεσμων και βραχυπρόθεσμων κατόχων

Οι μακροπρόθεσμοι κάτοχοι ή LTH είναι εκείνοι που διατηρούν το Bitcoin τους για εκτεταμένες περιόδους, συνήθως από αρκετούς μήνες έως χρόνια. Το όριο για να πληροίτε τις προϋποθέσεις ως LTH είναι περίπου 155 ημέρες διατήρησης. Πέρα από αυτήν την περίοδο, τα coins γίνονται όλο και πιο απίθανο να δαπανηθούν, υποδηλώνοντας τη δέσμευση για πιο μακροπρόθεσμες επενδυτικές στρατηγικές. Η συμπεριφορά LTH συχνά ευθυγραμμίζεται με τις πτωτικές τάσεις της αγοράς, όπου αυτοί οι επενδυτές συσσωρεύουν νομίσματα σε χαμηλότερες τιμές, υποδηλώνοντας μια ανοδική τάση στον ορίζοντα.

Αντίθετα, οι βραχυπρόθεσμοι κάτοχοι (STH) είναι νεοεισερχόμενοι στην αγορά ή ενεργοί traders. Είναι πιο πιθανό να ανταποκριθούν στη βραχυπρόθεσμη αστάθεια της αγοράς και να εξέλθουν από τις θέσεις τους πιο εύκολα. Τα νομίσματα που διατηρούνται για λιγότερο από 155 ημέρες εμπίπτουν σε αυτήν την κατηγορία, αντανακλώντας ένα πιο ρευστό και ενεργό μέρος της προσφοράς του Bitcoin. Η συμπεριφορά των STH είναι ιδιαίτερα σημαντική κατά τις ανοδικές φάσεις της αγοράς, όπου αυτοί οι κάτοχοι τείνουν να είναι πιο ενεργοί, συμβάλλοντας στην αύξηση της ρευστότητας της αγοράς και στην πιθανή πίεση από την πλευρά των πωλήσεων.

Χρησιμότητα στην Ανάλυση Αγοράς

Η διάκριση μεταξύ LTH και STH είναι πολύτιμη για την κατανόηση του κλίματος της αγοράς και των πιθανών μελλοντικών κινήσεων. Για παράδειγμα, μια κυρίαρχη προσφορά LTH συχνά συσχετίζεται με τις φάσεις συσσώρευσης, όπου έμπειροι επενδυτές αγοράζουν και διατηρούν, προβλέποντας μελλοντικές αυξήσεις τιμών. Αντίθετα, μια αυξανόμενη προσφορά STH μπορεί να σηματοδοτήσει αυξημένη δραστηριότητα της αγοράς και πιθανή πίεση πώλησης, που παρατηρείται συχνά στις ανοδικές αγορές.

Πρακτική Εφαρμογή στο Trading και τη Διαχείριση Κινδύνωv

Οι traders μπορούν να χρησιμοποιήσουν τις μετρήσεις LTH και STH για να μετρήσουν το κλίμα της αγοράς. Η αυξανόμενη προσφορά LTH υποδηλώνει μια καλή στιγμή για συσσώρευση, καθώς συχνά προηγείται των ανοδικών τάσεων. Εν τω μεταξύ, μια αύξηση της προσφοράς STH μπορεί να υποδηλώνει μια πιθανό peak της αγοράς ή αυξημένη αστάθεια, δίνοντας σήμα στους traders να προσαρμόσουν τις στρατηγικές τους, πιθανώς να αποκομίσουν κέρδη ή να μειώσουν θέσεις.

Για τη διαχείριση κινδύνου, η ισορροπία μεταξύ της προσφοράς LTH και STH βοηθά στην αξιολόγηση της συνολικής σταθερότητας της αγοράς. Μια αγορά που κυριαρχείται από LTH είναι γενικά πιο σταθερή και λιγότερο επιρρεπής σε ξαφνικές μεταβολές των τιμών, υποδηλώνοντας χαμηλότερο κίνδυνο για μακροπρόθεσμες επενδύσεις. Αντίθετα, μια υψηλή προσφορά STH υποδηλώνει μια πιο ευμετάβλητη αγορά, απαιτώντας πιο αυστηρές στρατηγικές διαχείρισης κινδύνου για τον μετριασμό των πιθανών απωλειών λόγω των διακυμάνσεων της αγοράς.

Συνοπτικά, η κατανόηση της δυναμικής μεταξύ των LTH και των STHs είναι μια ζωτική πτυχή της ανάλυσης της αγοράς στις συναλλαγές Bitcoin. Δεν βοηθά μόνο στον εντοπισμό των τρεχουσών τάσεων της αγοράς, αλλά βοηθά επίσης στη λήψη τεκμηριωμένων αποφάσεων για τις συναλλαγές και τη διαχείριση κινδύνου. Παρακολουθώντας τις αλλαγές μεταξύ αυτών των δύο ομάδων, οι traders και οι επενδυτές μπορούν να περιηγηθούν καλύτερα στο περίπλοκο τοπίο Bitcoin on-chain.

Εάν θέλετε να μάθετε περισσότερα σχετικά με αυτήν τη μέτρηση, καθώς και να ανακαλύψετε τους δείκτες παραγώγων και τους πολλούς τρόπους με τους οποίους μπορείτε να τη μάθετε, η Glassnode ετοίμασε έναν ολοκληρωμένο πίνακα ελέγχου. Σας ενθαρρύνουμε επίσης να εμβαθύνετε στην κατανόησή σας σχετικά με αυτήν τη βασική μέτρηση διαβάζοντας αυτό το ειδικό άρθρο στις σελίδες του Glassnode Academy. Αυτοί οι πόροι θα σας βοηθήσουν να κάνετε τα πρώτα σας βήματα στον κόσμο τoυ on-chain ανάλυσης και να χρησιμοποιήσετε τις πληροφορίες που αποκαλύπτετε στις καθημερινές σας δραστηριότητες συναλλαγών ή διαχείρισης κινδύνου.

Λάβετε εξατομικευμένες πληροφορίες

Ελπίζουμε ότι το Finance Bridge θα συνεχίσει να παρέχει πολύτιμες πληροφορίες και να σας βοηθά να πλοηγηθείτε πιο αποτελεσματικά στο τοπίο των κρύπτο.

Εάν έχετε μια ιδέα για το πώς θα μπορούσαμε να βελτιώσουμε αυτό το ενημερωτικό δελτίο για να το κάνουμε πιο πρακτικό για εσάς, σας προσκαλούμε να επικοινωνήσετε μαζί μας. Έχετε ερωτήσεις σχετικά με το περιεχόμενο αυτού του τεύχους ή οποιεσδήποτε άλλες απορίες; Θα θέλατε να συνδεθείτε απευθείας με την ομάδα των αναλυτών μας; Ή σας ενδιαφέρει να ανακαλύψετε πώς μπορείτε να αξιοποιήσετε πλήρως τις δυνατότητες της Glassnode;

Μη διστάσετε να απευθυνθείτε. Οι σκέψεις και οι γνώσεις σας θα μας βοηθήσουν να συνεχίσουμε να βελτιώνουμε την ποιότητα των υπηρεσιών μας και αυτού του ενημερωτικού δελτίου, επομένως είμαστε πραγματικά ενθουσιασμένοι που μαθαίνουμε νέα σας. Προγραμματίστε μια κλήση με ένα αφοσιωμένο μέλος της ομάδας πωλήσεων του ιδρύματός μας για να ξεκινήσετε τη συνομιλία.

Αποποίηση ευθύνης: Αυτή η αναφορά δεν παρέχει επενδυτικές συμβουλές. Όλα τα δεδομένα παρέχονται μόνο για ενημερωτικούς και εκπαιδευτικούς σκοπούς. Καμία επενδυτική απόφαση δεν θα βασίζεται στις πληροφορίες που παρέχονται εδώ και είστε αποκλειστικά υπεύθυνοι για τις δικές σας επενδυτικές αποφάσεις.

Για περισσότερα ενημερωμένα νέα, βρείτε μας στο Twitter και στις Ειδήσεις ή εγγραφείτε στο κανάλι μας στο YouTube .

Ποια είναι η γνώμη σας για το συγκεκριμένο θέμα; Αφήστε μας το σχόλιο σας από κάτω! Πάντα μας ενδιαφέρει η γνώμη σας!

Αρθρογράφος: Dimitrios Alexandridis